线上炒股配资杠杆 发生了什么?美国初请失业金人数猛增 降息预期持续“回归”

尽管从财经日历来看,本周堪称是美国经济数据的一个“荒漠期”——几乎没有什么重要性一线的经济指标出炉,但在金融市场上,意外总是会不期而至。可能很少人能预想到的是,每周最为常见的美国初请数据,也能在隔夜的全球市场上掀起一轮新波澜。

美国劳工部周四的公布的数据,美国上周初请失业救济人数意外升至8月份以来最高。截至5月4日当周,初请失业救济人数增加2.2万,至23.1万。而接受调查的经济学家预测中值仅为21.2万。

在此之前,美国初请失业救济人数在过去三个月,一直保持在20万至22.2万的狭窄区间内。最新的数据无疑为劳动力市场持续降温,提供了更多证据。

众所周知,每周发布的初请报告是衡量有关美国劳动力市场健康状况最为及时的指标。而就在这份报告发布之际,上周公布的美国4月份新增非农就业人数也刚刚创下六个月来最少,职位空缺数量和工人自愿离职的比例均有所下降。

美联储官员目前正在密切关注劳动力需求和工资增长,因为他们正在激烈讨论究竟在年内何时可能适宜降息。

初请数据缘何激增?

从具体的数据情况看,不少业内人士表示,最新初请失业人数的上升可能与季节性因素有关。

纽约市公立学校的工作人员,例如巴士司机,可以在冬假和春假期间申领救济,这往往会推升单周申领人数。纽约市公立学校已于4月22日至30日放起春假。

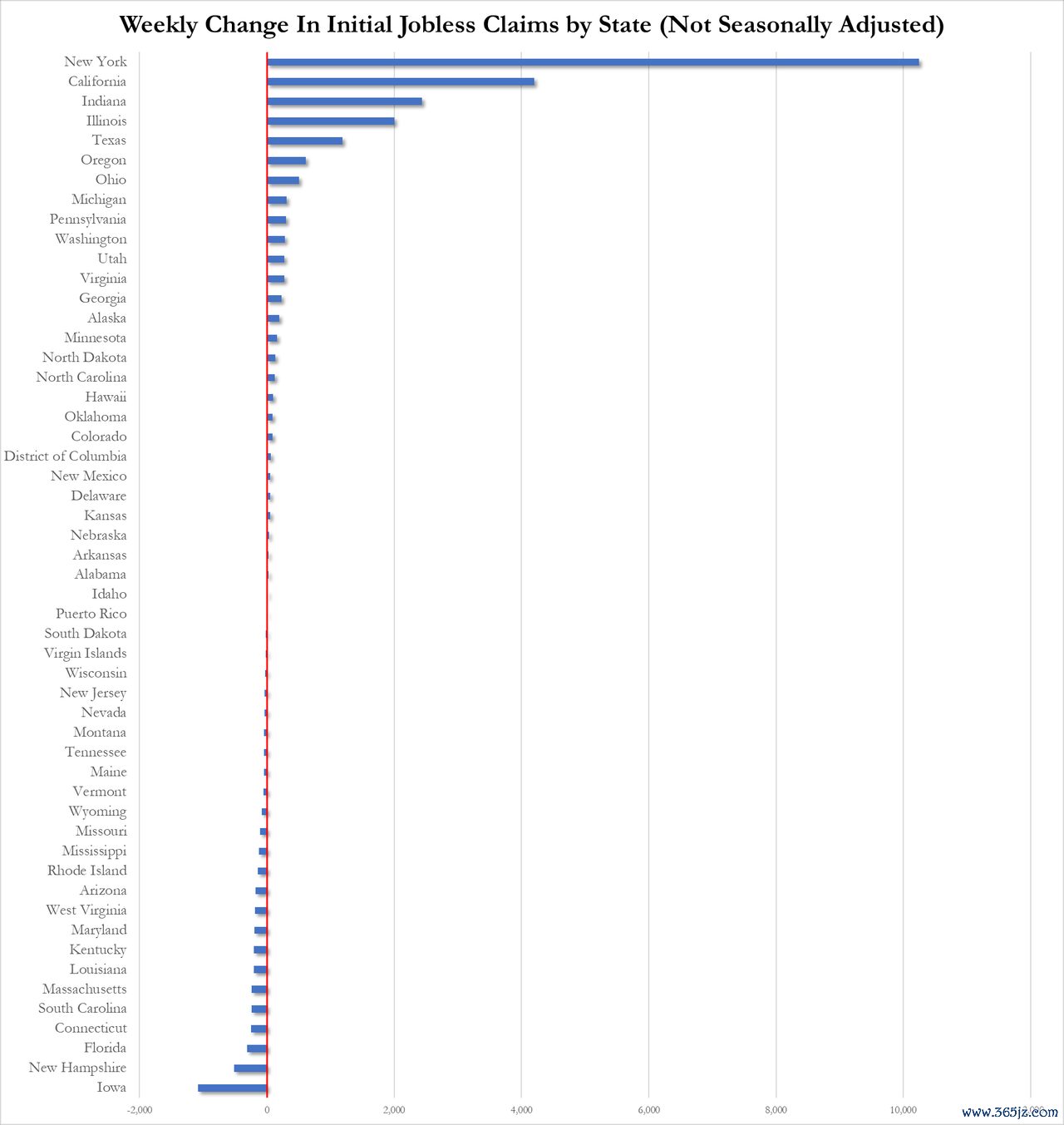

上周,未经季节性因素调整的首次申领失业救济人数也增加了近2万,至20.93万人,增加规模为今年以来最大,其中,逾一半的增加(10248人)来自于纽约州。加利福尼亚州、印第安纳州和伊利诺伊州的申领人数也有所增加。

Pantheon Macroeconomics首席经济学家Ian Shepherdson推测,这一飙升可能还反映了花旗集团在1月份解雇但在4月份之前一直领取工资的员工,首次提出失业救济申请。

摩根大通经济学家Daniel Silver表示,“鉴于学校春假以及复活节和逾越节等节日的时间不同,使得季节性调整过程非常复杂,我们经常会在每年的这个时候看到经季节性调整的数据读数出现波动。”

Santander US Capital Markets LLC首席美国经济学家Stephen Stanley在报告中也指出,虽然整体数据的增长“超出了我的预期,但单周数据的增长完全可以预见到,因为我们在纽约市学校假期后经常会看到这种增加,我不能保证下周经季节性调整后的数字会一下子回到21万,但我很有把握预计该指标会显著下降。”

当然,也有一些交易员目前并不认为初请数据的波动仅仅是一次性的。

FWDBONDS首席经济学家Christopher Rupkey就表示,“美国劳动力市场显示出一些再平衡的迹象,全美各地公布的职位空缺数都有所减少,现在公司裁员正在回升,这暗示企业在权衡下半年的前景时将保持谨慎。”

此前,包括美国供应管理协会(ISM)和美国全国就业协会(NFIB)在内的情绪调查也显示,美国劳动力市场正急剧放缓。在经历了新冠大流行期间和之后艰难地寻找劳动力之后,企业似乎正在减少招聘。美国劳工部上周五报告称,经季节性调整后,4月份美国新增非农就业岗位已降至17.5万个,这一数字远低于3月份的逾30万个。

周四公布的数据还显示,持续申领失业救济人数在截至4月27日当周也升至了179万人,创一个月来最大增长。

降息预期升温下:美元落、万物升

摩根士丹利旗下E*trade的Chris Larkin表示:“时间最终会告诉我们,这究竟是一次性事件,还是劳动力市场真正降温的证据。投资者可能已经适应了美联储等到9月才降息的想法,但这并不意味着他们会一直等下去。”

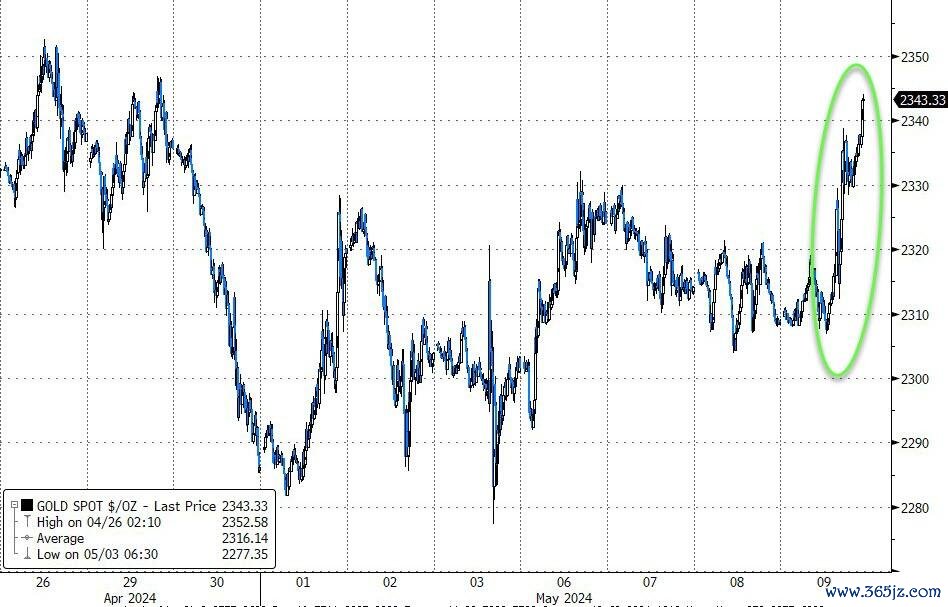

从金融市场的表现看,随着美国初请数据的大幅攀升,在隔夜进一步推动了美联储降息预期的升温,全球股债汇商市场在周四也又一次上演了“美元落、万物升”的一幕。初请失业金数据在周四成为了当天纽约时段市场最大的催化剂,导致美债收益率大幅走低,股票、黄金、石油和加密货币走高,美元则因降息预期重新点燃而下跌。

行情数据显示,各期限美债收益率隔夜普遍走低。截止纽约时段尾盘,2年期美债收益率下跌1.9个基点报4.828%,5年期美债收益率下跌3个基点报4.475%,10年期美债收益率下跌4.2个基点报4.459%,30年期美债收益率下跌3.5个基点报4.609%。

除了初请数据外,本周1250亿美元的美国中长期新债供应全部被顺利消化,也令债市投资者在隔夜感到释然,交易员可以更为集中精力地关注下周对于美联储至关重要的通胀报告。美国财政部周四标售250亿美元30年期国债,得标利率为4.635%,低于标售结束时二级市场的可比公债收益率,表明需求强劲。投标倍数为2.41,也高于市场预期。

在股市方面,美国三大股指周四普遍收高,道指录得了连续第七个交易日上涨。截止收盘,道指涨331.37点,涨幅为0.85%,报39387.76点;纳指涨43.51点,涨幅为0.27%,报16346.26点;标普500指数涨26.41点,涨幅为0.51%,报5214.08点。

此外,过去几周升势开始面临阻力的黄金,在降息预期升温下也再度获得了买盘推升。现货黄金价格周四强势重返了2340美元上方。

隔夜唯一的“失意者”或许只有美元指数。彭博美元现货指数周四跌约0.3%,回吐了本周早些时候的多数涨幅。

显然,在最近的就业数据显示劳动力市场正在降温之后,美联储的利率路径问题正愈发成为市场的核心焦点。而金融市场因降息预期变化而产生的来回波动,也正变得愈发频繁。目前,交易商预计美联储今年可能会有两次降息——每次25个基点,第一次降息预计将会落在9月份。

旧金山联储主席戴利周四表示,如果就业市场出现恶化,美联储将会考虑降息。

戴利指出,利率目前正在抑制经济,但可能需要“更多时间”才能使通胀回归目标。劳动力市场“走软”和“走弱”存在的区别:如果走弱线上炒股配资杠杆,这可能是改变政策利率的一个理由;如果走软,劳动力市场将恢复正常增长。她确实看到劳动力市场正在降温,但这正是应该发生的。